Куда определить будущую пенсию?

Изменения в пенсионном законодательстве продолжаются. Какие новшества произошли в этом году? Откладывать назначение пенсии или продолжать работать? Формировать накопительную пенсию или же отказаться от нее? Какие варианты пенсионного обеспечения существуют в настоящее время, как сообщить о своем выборе и куда обратиться для подачи официального заявления?

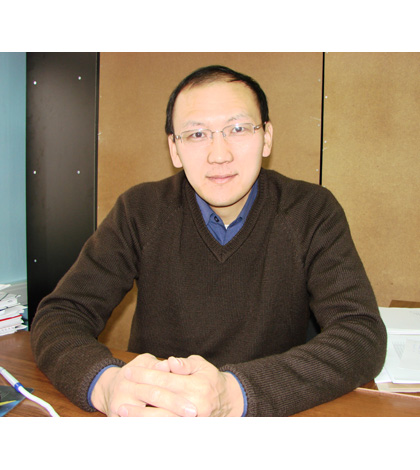

Все эти актуальные вопросы мы обсудили со специалистом-экспертом по инвестированию Отделения Пенсионного фонда РФ по Республике Калмыкия Нимгиром Карвеновым.

- Нимгир Антонович, с этого года началось назначение пенсий по новой пенсионной формуле. Сама пенсия теперь называется не "трудовая", а "страховая". Сами пенсионные накопления разделились на страховые и накопительные. В отношении последней было немало споров: оставлять ее, замораживать, делить ... Что же в итоге?

- В итоге накопительная пенсия осталась, но иметь ее или нет - выбор за человеком. Это дело добровольное. Сейчас главное для людей 1967 года и моложе - определиться с вариантом своего будущего пенсионного обеспечения. Их два.

Можно всю сумму страховых взносов, которую перечисляет в Пенсионный фонд работодатель, направить на формирование страховой пенсии. Либо ее можно разделить на страховую и накопительную. Если гражданин не сделает свой выбор, то есть не обратится к нам с соответствующим заявлением, то все его взносы автоматически перейдут в страховую пенсию, а накопительной пенсии у него не будет. И возврата к этому не будет никогда. Важно определиться до конца 2015 года, до 31 декабря.

Если гражданин выберет две пенсии, то на формирование страховой у него будет перечисляться 10 процентов взносов, а на накопительную - 6 процентов. Если решит (или промолчит) оставить только страховую пенсию, то на нее пойдут 16 процентов.

- Поскольку времени на определение остается немного, поясните, в чем особенности формирования страховой и накопительной пенсий?

- Имея накопительную пенсию, человек может выбирать Пенсионный фонд, в котором может ее разместить и получать доход. Направить ее можно в любой негосударственный Пенсионный фонд по выбору или оставить в государственном

Пенсионном фонде. 10 процентов страховой пенсии будут ежегодно индексироваться в размере инфляции, которые определяет правительство. Размер накопительной пенсии будет зависеть от тех доходов, которые получает негосударственный Пенсионный фонд. Но дело в том, что накопительная пенсия может уменьшиться, если компания несет убытки. Разместив деньги в успешном НПФ, можно получить приличный доход.

- Раньше можно было переходить из фонда в фонд каждый год, написав заявление. Сейчас есть такое право?

- Такой возможности у человека не будет. Принять решение о переводе и написать заявление можно, но переведутся средства в желаемую компанию только через пять лет. Такой приняли закон. Почему? Возможно, из-за того, что многие никак не могут определиться, "прыгают" из фонда в фонд, и пишут чуть ли не по пять заявлений в год. Впрочем, теперь, независимо от того, сколько они их напишут, деньги переведутся через 5 лет в фонд, указанный в последнем заявлении. Поэтому к вопросу относительно выбора фонда нужно подойти серьезно и ответственно. Фонды, конечно, могут работать по-разному: одни стабильно, другие подвергаются банкротству. Но важно знать, что деньги не пропадут. Они перейдут к фонду правопреемнику.

- В начале этого года я написала заявление о переводе накопительной пенсии. А в августе мне сказали, что на заявлении нужно сделать уточнение - "срочно" надо осуществить перевод или "досрочно". Зачем?

- Перевод с пометкой "срочно" означает, что деньги переведутся через пять лет, но зато с сохранением всего инвестиционного дохода за все годы. Все ваши накопления сохранятся и никуда не денутся. А вариант "досрочно" подразумевает перевод денег уже в следующем году, но при этом будет потерян весь инвестиционный доход на накопительную часть. Останется только размер накопительной пенсии.

Но надо знать, когда наступит срок выхода на пенсию, обращаться за страховой пенсией вы придете в Пенсионный фонд по месту жительства. А за накопительной придется обращаться туда, где у вас размещены деньги. Зато накопительную пенсию можно унаследовать. Если человек умирает, не достигнув пенсионного возраста, то его родные могут получить накопительную пенсию умершего по наследству единовременно и в полном объеме. И суммы бывают немаленькие.

- Ваши рекомендации по выбору? Что же предпочесть?

- Мне очень часто задают вопрос: какой вариант пенсионного обеспечения им выбрать? На мой взгляд, данные вопросы сродни вопросам об управлении личными финансами. Подобны тем, стоит ли вообще ими как-то управлять? Или же сродни

вопросу о выборе валюты для хранения личных денег - хранить в рублях, долларах или евро? Как я уже неоднократно говорил, ответ зависит от ваших личных финансовых целей. Так и в вопросе выбора варианта пенсионного обеспечения.

Выбор варианта пенсионного обеспечения - это многофакторная задача, решение которой зависит от многих исходных условий: наличия пенсионных целей, уровня дохода, предполагаемой устойчивости этого дохода, желания продолжать работать и после достижения пенсионного возраста и прочего, и прочего. Поэтому выбор варианта пенсионного обеспечения не может быть универсальным, одинаковым и применимым для всех. Каждый должен сам определиться и сделать свой выбор.

Татьяна ЧУДУТОВА

КСТАТИ:

О том, как выбрать вариант пенсионного обеспечения: с накопительной пенсией или без, можно более подробно узнать на официальном сайте ПФР в разделе "Жизненные ситуации" - http://www.pfrf.ru/knopki/zhizn

Только цифры

В Калмыкии с начала года заявлений об отказе от финансирования накопительной пенсии нет, 666 человек решили перевести средства в негосударственные пенсионные фонды, 287 человек написали заявление о возврате в Пенсионный фонд России, 134 - сменили один негосударственный Пенсионный фонд на другой, 24 человека выбрали управляющую компанию.

Новости по теме

-

«Калмыцкий Марадона!»

«Калмыцкий Марадона!»Мингиян Бевеев забил великолепный гол в ворота «Краснодара»,…

- 25-04-2026, 11:39

-

-

СТАЛИНГРАДСКАЯ БИТВА И КАЛМЫКИ

СТАЛИНГРАДСКАЯ БИТВА И КАЛМЫКИНазвание статьи, как представляется, наверно, не только автору,…

- 29-01-2026, 12:50

Калмыцкая кухня

-

Боорцгин кев-янз болн чинр-утх

Боорцгин кев-янз болн чинр-утхКүүкд улс һуйр искәһәд, боорцг кеҗ белддг. Цаһана боорцг йирин…

- 13-02-2025, 09:00

-

-

-

-

-

Хурсн махан гуйартаган (хуурсн махн һуиртаһлн)

Хурсн махан гуйартаган (хуурсн махн һуиртаһлн)Баранину или говядину зачищают от пленок, нарезают пластинками,…

- 18-08-2014, 15:54

-

-

-

Махан шелтягян (Махн шөлтәһән)

Махан шелтягян (Махн шөлтәһән)Махан шелтягян представляет собой мясной бульон с луком и…

- 18-08-2014, 15:30

Республиканская газета, издающаяся на калмыцком и русском языках. Газета освещает общественно-политические события, происходящие в Калмыкии, а также публикует материалы по культуре и языку калмыков.

Республиканская газета, издающаяся на калмыцком и русском языках. Газета освещает общественно-политические события, происходящие в Калмыкии, а также публикует материалы по культуре и языку калмыков.